最近,市場調査会社Circana (IRIとNPDの合併による) は,米国のおもちゃ市場の規模,消費者の傾向,ベストセラーカテゴリーを明らかにした2023年の米国のおもちゃ市場の最新データを公表しました.

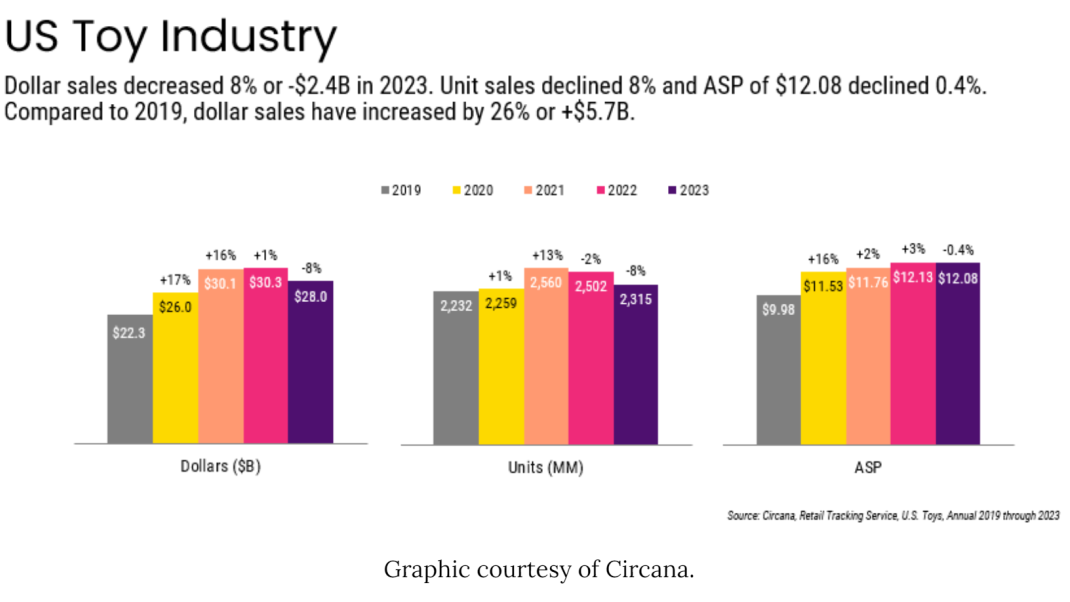

昨年,米国のおもちゃ販売は8%減で28億ドルとなり,最初の3四半期における弱勢を継続し,2020年の流行以来初めて減少した.米国のおもちゃ販売は2315億台で,同比8%減,2022年には (-2%) 下落傾向を継続した.おもちゃの平均価格は12.08ドルで,前年比0.4%減,

2023年の減少にもかかわらず,米国のおもちゃ販売は過去4年間もポジティブに残っています. 2019年以来,米国のおもちゃ販売総額は平均販売価格 (ASP) の増加によって7億5千万ドル増加しました. 平均年成長率は6%です.

シルカナの副社長兼おもちゃ業界コンサルタントであるジュリ・レネット氏は,2023年は米国のおもちゃ業界にとって困難な年になるとコメントしたが,過去4年間の売上成長率は依然としてポジティブである.また,経済困難が消費者の行動に影響を与えたにもかかわらず,過去数年間で出現した重要な購買力は無視できないと述べ,おもちゃ産業の継続的な成長を推進

サーカナが計上した11のおもちゃカテゴリーのうち,2023年には3つしか成長しない. ブロックカテゴリーで売上高が最も増加し,2023年の売上高は前年比で2億2000万ドル,または8%増加した. その中でも,レゴはレゴアイコン,レゴディズニークラシック,レゴスピードチャンピオン

ソフトトイの販売は3100万ドル,または1%増加し,第2位となりました. このカテゴリーの販売増加を推進する製品には,ポケモン,フォビー,ハリーポッター,芝生街,スナック,クッキーズメーカーが含まれます.

販売台数は,マッテルのホットホイールトイイカー,そして"Fast and Furious"と"Teenage Mutant Ninja Turtles"に関する製品でした.

特に,屋外やスポーツ用玩具は,2023年に最も売上が減少したカテゴリーで,前年比16%減少した.

概して2023年に米国で最も売れているおもちゃブランドは ポケモン,バービー,スクイッシュマロウ,スターウォーズ,マーベル,ホットウィール,フィッシャー,レゴ・スターウォーズ,ディズニー・プリンセス,メリッサ&ダグです

消費者は2024年に引き続き財政的圧力に直面する一方で,重要な休日におもちゃを購入することを諦めず,おもちゃメーカーは今年成功するためにマーケティング,季節性,イノベーション,お金の価値に焦点を当てなければならないと述べた.